Crédito estressado, mercado reabrindo e primeiros sinais de travamento global

O dia traz uma combinação relevante: tentativa de reativação do mercado de capitais em paralelo a um claro agravamento do risco de crédito — tanto no Brasil quanto lá fora. O dado mais sensível é doméstico. Mais da metade da população adulta inadimplente não é apenas um número alto — é um nível de saturação do sistema de crédito. Isso implica menor capacidade de consumo, maior custo de concessão e tendência de aperto adicional nas condições financeiras. O efeito é cumulativo: crédito mais caro → mais inadimplência → menor oferta → desaceleração econômica. Nesse contexto, a atuação do Banco Central do Brasil ganha ainda mais relevância. A volta à compra de dólar futuro após uma década não é um detalhe técnico — é gestão ativa de balanço. O objetivo de reduzir o estoque de swaps indica preocupação com exposição cambial e possíveis distorções no mercado. Em termos práticos, é um ajuste fino para evitar volatilidade excessiva no câmbio em um ambiente já fragilizado. Ao mesmo tempo, há um sinal positivo — ainda que pontual — no mercado de capitais. O IPO da Compass, ligado à Cosan, marca a reabertura de um mercado que ficou praticamente fechado por cinco anos. A demanda forte sugere que há liquidez disponível, mas altamente seletiva. Não é uma volta generalizada — é capital indo para ativos específicos, com tese clara e pricing adequado. Outro movimento relevante é a decisão da B3 de aceitar fundos imobiliários como garantia. Isso amplia a eficiência do mercado, mas também indica tentativa de destravar liquidez em um ambiente onde colaterais tradicionais podem estar mais escassos ou pressionados. No exterior, o alerta é mais estrutural. Um REIT da Starwood Capital Group suspender resgates não é um evento isolado — é um mecanismo clássico de defesa contra corridas por liquidez. Quando fundos imobiliários começam a limitar saques para evitar venda forçada de ativos, o mercado está sinalizando desalinhamento entre liquidez prometida e liquidez real dos ativos. Esse tipo de movimento já foi observado em ciclos anteriores de estresse e costuma ser contagioso, especialmente se combinado com juros elevados e queda no valor dos ativos. Por outro lado, a Samsung atingindo US$ 1 trilhão de valor de mercado mostra que o fluxo global continua concentrado em grandes plataformas — um padrão típico de ambientes incertos, onde capital busca segurança e escala. Em síntese, o quadro é de divergência: mercado de capitais tentando reabrir de forma seletiva, enquanto o crédito — base da economia — mostra sinais claros de exaustão. No exterior, os primeiros travamentos de liquidez começam a aparecer. Esse tipo de combinação raramente é estável por muito tempo.

Liquidez na veia, ajuste institucional e sinais mistos no crédito

O mercado apresenta um respiro moderado (+0,62%), mas com drivers pouco convencionais — mais ligados a intervenção e rearranjo institucional do que a melhora estrutural. O principal destaque vem do Banco Central do Brasil, que surpreendeu ao anunciar compra de dólares no mercado futuro. Esse movimento não é trivial. Na prática, sinaliza preocupação com a dinâmica cambial e com possíveis distorções de fluxo — seja por entrada excessiva de capital ou tentativa de recompor reservas de forma indireta. É também uma forma de atuar sem mexer diretamente na taxa de juros, o que reforça o cenário de política monetária ainda delicada. No campo institucional, a decisão de Flávio Dino de permitir que a arrecadação da Comissão de Valores Mobiliários permaneça na própria autarquia tem implicação relevante. Trata-se de um reforço de capacidade operacional do regulador, que vinha operando com recursos drenados para o Tesouro. Isso tende a melhorar supervisão e enforcement — um ponto positivo para o mercado de capitais no médio prazo. No corporativo, o acordo do GPA com credores — reduzindo sua dívida pela metade — é um sinal claro do ambiente atual: desalavancagem forçada. Empresas altamente endividadas estão sendo obrigadas a renegociar estruturas para sobreviver ao custo de capital elevado. Esse padrão já apareceu em saúde, varejo e começa a se espalhar. O sistema financeiro também dá sinais de tensão. O volume de empresas inadimplentes (8,9 milhões, representando 30% do PIB) é elevado demais para ser ignorado. Ao mesmo tempo, o governo já discute expandir crédito até para quem está adimplente, após o Desenrola 2.0 — o que sugere tentativa de sustentar atividade via expansão de crédito em um momento de fragilidade. No setor público, o Banco Nacional de Desenvolvimento Econômico e Social caminha para ultrapassar R$ 1 trilhão em ativos. Isso reforça o papel crescente de bancos públicos como instrumentos anticíclicos — especialmente quando o crédito privado perde tração. No agro, o cenário se deteriora: a relação de troca para fertilizantes no pior nível em duas décadas indica compressão de margem relevante à frente. Somado às investigações americanas sobre JBS e MBRF, o setor enfrenta simultaneamente pressão de custo e risco regulatório externo. No exterior, dois vetores importantes: a dívida dos EUA ultrapassando US$ 39 trilhões (acima do PIB) e o custo da gasolina 50% maior que no pré-guerra. Isso reforça o ambiente global de restrição — tanto fiscal quanto inflacionária — limitando espaço para políticas expansionistas. Por fim, o rali da Ambev (alta de +15%) com volume recorde mostra que, mesmo em ambiente adverso, empresas com forte execução operacional e exposição ao consumo básico ainda conseguem entregar crescimento e capturar fluxo. Em síntese, o dia combina três vetores: atuação mais ativa das instituições, desalavancagem no setor privado e pressão estrutural em custos — especialmente energia e insumos. O mercado sobe, mas a base dessa alta ainda não é orgânica.

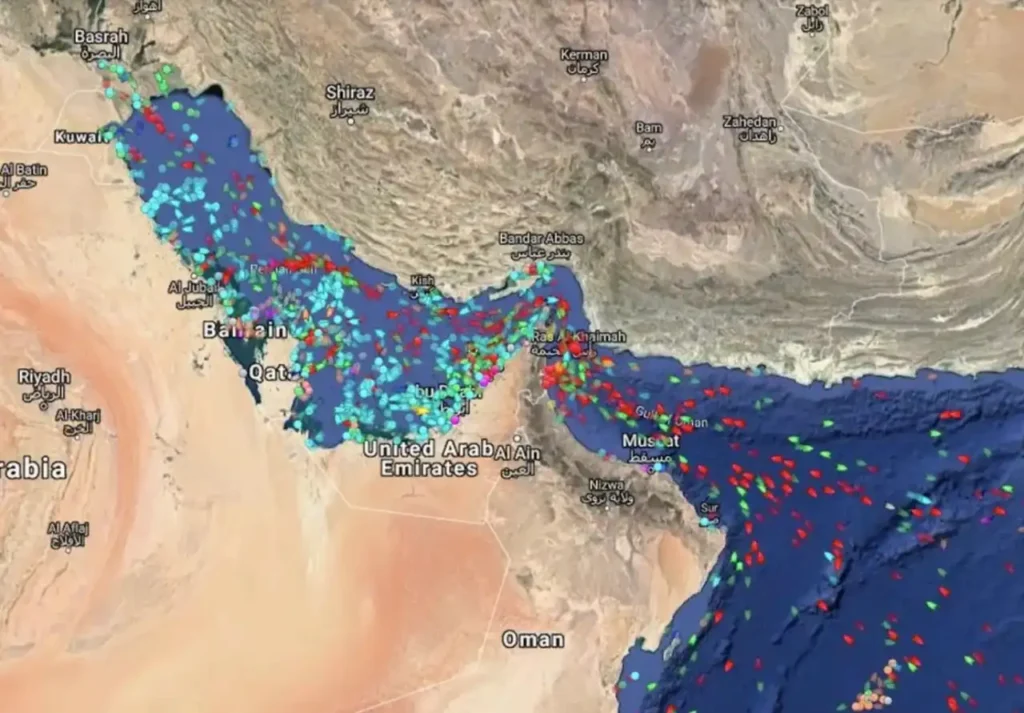

Escalada em ormuz, crédito subsidiado e volatilidade como regra

O dia começa com deterioração clara no cenário externo e reflexos diretos nos ativos domésticos. O Ibovespa recua (-0,92%), enquanto o petróleo volta a subir com força — um movimento que reforça o ambiente de instabilidade já observado nas últimas semanas. O principal vetor é geopolítico. O Irã intensificou ataques a navios e portos nos Emirados Árabes após a tentativa americana de forçar a reabertura do Estreito de Ormuz. O impacto foi imediato: alta de 6% no petróleo e, mais relevante, disrupção real de oferta — com o Kuwait zerando exportações em abril. Isso deixa de ser apenas risco e passa a ser choque efetivo de fluxo energético global. Esse tipo de evento tende a contaminar rapidamente inflação, logística e custo de capital global. A leitura aqui é direta: quanto mais tempo durar essa instabilidade, maior a probabilidade de efeitos de segunda ordem — especialmente em países importadores e setores intensivos em energia. No Brasil, a resposta segue na linha já conhecida: estímulo via crédito. O lançamento do Desenrola 2.0, com garantia pública de ao menos R$ 2 bilhões, busca reativar consumo via desalavancagem das famílias. O problema é estrutural — não resolve renda, apenas alonga passivos. Em um ambiente de juros ainda elevados e inadimplência alta, o efeito tende a ser limitado e de curto prazo. Ainda no crédito, a redução da margem consignável para servidores e aposentados vai na direção oposta, restringindo alavancagem futura. Isso indica um ajuste fino: estímulo pontual com tentativa de contenção de risco sistêmico. No corporativo, o destaque fica para movimentações estratégicas. A possível entrada da Prosus na CVC sugere interesse contínuo de players globais em ativos depreciados no Brasil, enquanto a venda da Telhanorte reforça o movimento de rotação de portfólio por multinacionais. No agro, começam a aparecer os primeiros impactos diretos da guerra no caixa das empresas, enquanto avanços estruturais — como a certificação do etanol de milho para transporte marítimo — apontam oportunidades de médio prazo. No cenário global, além do petróleo, há um vetor alternativo relevante: o Bitcoin volta a subir com o avanço regulatório das stablecoins nos EUA. Isso sinaliza maior institucionalização do mercado cripto, especialmente em um contexto de incerteza monetária e geopolítica. Em síntese, o dia reforça uma mudança de regime: a volatilidade deixa de ser episódica e passa a ser estrutural. Geopolítica pressionando energia, governo tentando sustentar consumo via crédito e mercados reagindo de forma mais sensível a choques. O ambiente exige mais seletividade e menos complacência.

Consolidação no varejo, pressão de custos e primeiros sinais de ruptura

O mercado inicia a semana com um tom mais construtivo no índice (+1,39%), mas o pano de fundo continua frágil: custos elevados, crédito pressionado e sinais iniciais de quebra em setores mais sensíveis. O principal movimento doméstico vem do varejo alimentar. A aquisição das redes Epa e Mineirão pelo Supermercados BH reforça um processo claro de consolidação regional, com ganho de escala como principal alavanca competitiva. Em um ambiente de margens apertadas e custo financeiro elevado, players mais capitalizados tendem a absorver concorrentes e aumentar participação, um padrão típico de ciclos restritivos. No setor de saúde, o pedido de recuperação extrajudicial da Kora Saúde adiciona mais um nome à lista crescente de empresas pressionadas por juros altos e estrutura de capital fragilizada. Esse movimento não é isolado e reforça a tese de que o ciclo de crédito ainda está em deterioração, especialmente em setores intensivos em dívida. No macro doméstico, os sinais são mistos. A taxa de desemprego subindo para 6,1% indica uma leve perda de tração do mercado de trabalho, enquanto o aumento de 19% no preço do gás natural pela Petrobras adiciona mais pressão de custos para indústria e serviços, com possível repasse inflacionário à frente. Ainda no sistema financeiro, o aumento de capital de R$ 150 bilhões no Banco do Brasil chama atenção pelo tamanho e pelo timing. A medida sugere necessidade de reforço de balanço diante de riscos crescentes, especialmente ligados ao agro, que já mostra sinais de inadimplência em alta. No cenário internacional, o recuo do petróleo após sinalização de acordo do Irã alivia momentaneamente, mas não resolve o problema estrutural de oferta e logística. A decisão da Opep+ de elevar a produção em junho indica tentativa de estabilização, embora em ritmo ainda limitado frente às disrupções recentes. Por outro lado, há um evento mais simbólico, e preocupante, no setor aéreo: o encerramento das operações da Spirit Airlines após fracasso de resgate. Trata-se de um setor altamente sensível a combustível e custo financeiro, e esse tipo de ruptura costuma antecipar problemas mais amplos quando o ambiente macro permanece pressionado. Em paralelo, movimentos corporativos globais, como a tentativa de aquisição do eBay pelo CEO da GameStop, mostram que, apesar do ambiente adverso, ainda há liquidez e apetite para operações de grande porte, embora mais concentradas e oportunísticas. Em síntese, o dia combina um respiro tático (alta do índice e alívio no petróleo) com sinais estruturais mais preocupantes: aumento de custos, fragilidade no crédito e primeiros eventos de quebra em setores expostos. O equilíbrio segue instável.

Choque institucional, política monetária restritiva e mercado mais sensível

O fechamento do mês traz um dos dias mais relevantes em termos institucionais e de sinalização macro, e o Ibovespa respondeu mal, com queda de -2,05%. O principal evento foi a rejeição, pelo Senado, da indicação de Jorge Messias ao STF. Trata-se de um fato histórico, o primeiro veto em mais de um século e com implicações diretas sobre a relação entre Executivo e Legislativo. Na prática, isso eleva o ruído político e reduz previsibilidade institucional no curto prazo, especialmente em um momento já sensível do ponto de vista fiscal e regulatório. No campo monetário, o Copom seguiu com corte marginal de 0,25 p.p., levando a Selic para 14,50%, mas com comunicação claramente cautelosa. A sinalização de “serenidade” indica que o Banco Central reconhece o ambiente mais adverso: inflação ainda pressionada, risco externo elevado e incerteza fiscal doméstica. O ciclo de queda de juros, portanto, continua, mas em ritmo lento e dependente de dados. O dado positivo do dia vem do mercado de trabalho. A criação de 228,2 mil vagas formais em março surpreende e mostra resiliência da atividade econômica no curto prazo. No entanto, esse tipo de força pode ter efeito ambíguo: sustenta crescimento, mas também dificulta um alívio mais rápido da inflação, o que reforça a postura cautelosa do BC. No cenário internacional, o Federal Reserve manteve juros inalterados na despedida de Jerome Powell da presidência, reforçando um ambiente global ainda restritivo. A ausência de cortes nos EUA limita o espaço para movimentos mais agressivos de afrouxamento monetário em mercados emergentes como o Brasil. Ainda em energia, a decisão da Rússia de permanecer na Opep+ após a saída dos Emirados Árabes ajuda a evitar uma desorganização maior do cartel, mas não elimina a volatilidade já instalada no mercado de petróleo. No corporativo, os movimentos são pontuais, com destaque para operações de desinvestimento e reorganização (BRB, Unigel), reforçando o ambiente de ajuste em diversos setores. Em síntese, o dia consolida três vetores principais: aumento do risco político-institucional, política monetária ainda restritiva e um mercado mais sensível a qualquer ruído. O fechamento do mês deixa claro que, apesar de alguns dados positivos de atividade, o equilíbrio segue frágil.

Crédito estoura, inflação reacelera e energia volta ao centro do risco

O mercado abre pressionado por uma combinação que começa a ganhar consistência: fragilidade no sistema financeiro, pressão inflacionária e risco energético voltando ao radar. O principal destaque é o rombo de R$ 57,4 bilhões no FGC ligado ao caso Master. Esse número não é apenas grande, ele redefine a percepção de risco no sistema. Parte relevante já foi consumida em coberturas e empréstimos, o que reduz o colchão de segurança para novos eventos de crédito. Na prática, isso tende a deixar bancos mais conservadores, encarecer funding e apertar ainda mais as condições financeiras. Esse movimento conversa diretamente com o restante do cenário. A inflação medida pelo IPCA-15 acelerou para 0,89% em abril, puxada por alimentos e, principalmente, combustíveis. E aqui está o ponto crítico: a Petrobras já sinaliza um novo reajuste de gasolina nos próximos dias, o que pode prolongar, ou até intensificar, essa pressão inflacionária no curto prazo. No campo energético global, o ambiente segue instável. A saída dos Emirados Árabes da Opep em meio às tensões com o Irã adiciona mais imprevisibilidade à oferta de petróleo. Isso reduz coordenação entre produtores e aumenta a volatilidade dos preços, exatamente no momento em que combustíveis já voltam a pressionar índices de inflação. No corporativo, há sinais mistos, mas com viés construtivo em mercado de capitais. O IPO da Compass, da Cosan, indica reabertura gradual da janela de equity, buscando valuation relevante de até R$ 25 bilhões. Esse tipo de movimento sugere alguma retomada de apetite por risco, ainda que seletiva. Por outro lado, a economia real mostra distorções importantes. O dado da CNC, apontando perda equivalente a “dois Natais” no varejo por migração de renda para apostas, reforça uma mudança estrutural no consumo, com impacto direto sobre setores tradicionais. No agro, o fluxo segue positivo, com captação robusta para reflorestamento e manutenção do crédito elevado, indicando que o setor ainda consegue navegar melhor nesse ambiente mais restritivo. Em síntese, o dia começa com deterioração clara no eixo de crédito e inflação, enquanto energia volta a ser vetor central de risco. O mercado entra em uma fase mais sensível, onde choques pontuais especialmente em petróleo e sistema financeiro, têm potencial de gerar efeitos mais amplos.

Alívio pontual na dívida, stress no crédito e escalada geopolítica sem solução

O mercado inicia o dia com um pano de fundo contraditório: melhora marginal no fiscal de curto prazo, mas deterioração clara no crédito e manutenção do risco externo elevado. Apesar do dado de queda da dívida pública para R$ 8,633 trilhões (-2,34%), o movimento tem leitura limitada. Trata-se mais de um ajuste pontual do que uma mudança estrutural de trajetória. O nível absoluto segue elevado e próximo de zonas críticas, o que mantém o risco fiscal como variável central no médio prazo. No micro, o foco está no crédito. O lançamento do Desenrola 2.0, com descontos que podem chegar a 90% e uso do FGTS, reforça o diagnóstico de deterioração relevante na capacidade de pagamento das famílias. Com cerca de 30% da renda comprometida com dívidas e juros do rotativo ainda em patamares extremamente elevados, o programa atua mais como mitigador de curto prazo do que solução estrutural. Esse stress não está restrito ao consumo. No agro, as recuperações judiciais cresceram quase 60% em um ano, evidenciando pressão relevante de custos, especialmente com insumos como ureia, e piora nas relações de troca. É um sinal importante, considerando que o setor vinha sendo um dos pilares de resiliência da economia. No corporativo, há movimentações estratégicas relevantes. A disputa da Ultra por participação na Rumo e a potencial oferta de R$ 10 bilhões da Engie Brasil indicam continuidade de consolidação e busca por escala em setores intensivos em capital. Esses movimentos costumam ocorrer em momentos de desorganização, onde ativos podem ser adquiridos com desconto. Um ponto adicional relevante é a queda expressiva no preço da semaglutida no Brasil, após perda de patente. Isso tende a ampliar acesso e pode gerar impacto relevante em segmentos de saúde e consumo no médio prazo. No cenário global, o vetor dominante continua sendo geopolítico. A troca de listas de “inegociáveis” entre Irã e EUA indica endurecimento de posições, reduzindo a probabilidade de resolução rápida do conflito. A manutenção da tensão em torno do Estreito de Ormuz segue como risco direto para energia, logística e inflação global. Por fim, o avanço do capital estrangeiro em grandes conglomerados de mídia, como Paramount e Warner Bros., reforça uma tendência mais ampla de internacionalização de ativos estratégicos, movimento que contrasta com restrições vistas em outros setores e geografias. Em síntese, o dia começa com um leve alívio técnico no fiscal, mas com deterioração mais profunda no crédito, tanto no consumo quanto no agro e um cenário externo ainda travado. A combinação mantém o ambiente de risco elevado e sem gatilhos claros de melhora estrutural no curto prazo.

Intervenção regulatória, fragilidade fiscal e mudança no fluxo financeiro

O mercado abre com viés mais defensivo após nova queda do Ibovespa (-0,33%), em um ambiente marcado por aumento de intervenção regulatória e sinais mistos no comportamento do capital. O principal destaque do dia é a decisão do governo de banir plataformas de mercados de predição como Kalshi e Polymarket. A medida reforça um padrão recente: avanço regulatório sobre novas estruturas financeiras e digitais. O problema não é apenas a proibição em si, mas o sinal. Para investidores, isso aumenta a percepção de imprevisibilidade regulatória, especialmente em setores emergentes como cripto, fintechs e ativos alternativos. Ainda no campo institucional, o prejuízo dos Correios, que atingiu R$ 8,5 bilhões, volta a expor fragilidades fiscais indiretas. Empresas estatais deficitárias acabam, em última instância, pressionando o orçamento público ou exigindo reestruturações futuras. Isso reforça o ruído fiscal estrutural, que segue como um dos principais limitadores de valuation no Brasil. No sistema financeiro ampliado, há uma mudança relevante de comportamento: brasileiros estão gastando mais no exterior e, ao mesmo tempo, aumentando significativamente a alocação em criptoativos fora do país. Esse movimento sugere uma combinação de fatores, dólar mais favorável, busca por diversificação e possível arbitragem regulatória. Na prática, indica saída marginal de capital e adaptação a novas infraestruturas financeiras, especialmente via stablecoins. No corporativo, o aumento de participação da família Pinheiro na Hapvida consolida o controle e reduz incertezas de governança no curto prazo, embora também diminua o free float. Já o caso Raízen segue como um dos principais focos de atenção no crédito privado, com credores pressionando por mudanças enquanto a companhia tenta preservar sua estrutura de controle. No agro, o anúncio de R$ 10 bilhões para o programa Moviagrícola indica continuidade do suporte estatal ao setor, que permanece estratégico tanto para crescimento quanto para balança comercial. No cenário global, dois vetores chamam atenção. A redução de juros na Rússia indica tentativa de estímulo em um ambiente ainda pressionado por guerra e sanções. Já nos EUA, o avanço de Elon Musk na construção de um superapp com integração financeira reforça a tendência de convergência entre tecnologia, pagamentos e serviços, movimento que pode redefinir a dinâmica competitiva no setor. Em síntese, o dia começa com três leituras principais: aumento do risco regulatório doméstico, persistência de fragilidades fiscais e transformação no fluxo financeiro, com capital se movendo de forma mais ágil, global e menos dependente do sistema tradicional.

Fluxo estrangeiro forte, trava institucional e consolidação em energia

O dia começa com um contraste relevante entre fluxo financeiro e ambiente estrutural. Apesar do Ibovespa fechar em queda (-0,78%), o dado mais importante está por trás do preço: a entrada recorde de capital estrangeiro. Os R$ 65 bilhões injetados na bolsa em 2026 — já superiores à soma de 2024 e 2025 — indicam um movimento claro de alocação global para o Brasil. Esse fluxo costuma estar associado a valuation descontado, diferencial de juros e exposição a commodities. No entanto, o fato de investidores locais permanecerem à margem sugere falta de convicção doméstica, criando um mercado dependente de capital externo no curto prazo. No eixo institucional, a decisão do STF de manter restrições à compra de terras por empresas com capital estrangeiro adiciona uma camada de complexidade. Embora o objetivo seja preservar controle nacional sobre ativos estratégicos, a medida tende a limitar parte do potencial de investimento externo no agro — justamente um dos setores mais competitivos do país. No corporativo, o movimento de consolidação ganha força. A entrada da Ecopetrol na Brava Energia com 26% e intenção de controle sinaliza interesse estratégico de players internacionais em ativos brasileiros de energia. Esse tipo de operação costuma ocorrer em momentos de desorganização setorial — o que dialoga com a recente instabilidade no segmento. Ainda em energia, a possível entrada da Trafigura no trading local reforça essa leitura. Em mercados mais voláteis e fragmentados, tradings globais tendem a encontrar oportunidades relevantes de arbitragem e ganho de escala. No agro, a aquisição da Fazenda Conforto por Junior Friboi indica continuidade do movimento de concentração e profissionalização na pecuária, com foco em escala e eficiência. Por outro lado, o setor público segue pressionado. O prejuízo crescente dos Correios — triplicando para R$ 8,5 bilhões — reforça o tema recorrente de ineficiência estatal e potencial necessidade futura de ajuste fiscal indireto. Um ponto adicional de atenção está no mercado de capitais local, com o aumento expressivo no aluguel de ações da Hapvida antes de uma assembleia relevante. Esse tipo de movimento costuma indicar disputa acionária e elevada volatilidade no curto prazo. Em síntese, o mercado abre com um vetor positivo vindo de fora — forte entrada de capital estrangeiro —, mas contrabalançado por limitações institucionais internas e um ambiente corporativo ainda em reorganização. A assimetria permanece: há fluxo, mas ainda falta estabilidade estrutural para sustentá-lo no longo prazo.

Inadimplência corporativa, energia mais cara e risco geopolítico voltam ao radar

O mercado abre pressionado após um fechamento negativo do Ibovespa (-1,65%), refletindo a combinação de três vetores claros: deterioração no crédito corporativo, aumento de custos domésticos e reaceleração do risco geopolítico. No Brasil, o sinal mais relevante vem do avanço da fragilidade financeira. O pedido preparatório de recuperação judicial da SAF do Botafogo é mais um sintoma de um ambiente onde estruturas altamente alavancadas começam a colapsar. Não é um caso isolado — o próprio noticiário já aponta para um possível recorde de insolvências no país, o que reforça um ciclo de crédito mais restritivo à frente. Esse cenário é agravado por distorções em estatais. A Petrobras já acumula perdas estimadas entre US$ 2 e US$ 3 bilhões com a política de subsídios ao diesel, ao mesmo tempo em que mantém preços domésticos significativamente abaixo do mercado internacional. Isso pressiona caixa, reduz previsibilidade e reacende preocupações clássicas de governança e intervenção. No custo Brasil, a decisão da Aneel de reajustar tarifas para cerca de 29 milhões de consumidores adiciona mais pressão inflacionária na margem. Energia mais cara impacta diretamente famílias e empresas, reduzindo renda disponível e comprimindo margens — especialmente em setores intensivos em consumo energético. No corporativo, há sinais mistos. Enquanto a Rede D’Or acessa o mercado internacional com emissão de dívida relevante, outros nomes do agro já começam a mostrar estresse, como atrasos em CRAs. O contraste evidencia um mercado cada vez mais seletivo, onde apenas empresas com balanços robustos conseguem manter acesso a capital em condições razoáveis. No cenário global, o principal driver volta a ser o Oriente Médio. A apreensão de navios pelo Irã no Estreito de Ormuz reacende o risco sobre o fluxo de petróleo, colocando novamente pressão potencial sobre preços de energia e cadeias logísticas. A ameaça de abandono das negociações de paz reforça a volatilidade e reduz a previsibilidade do cenário externo. Por outro lado, o anúncio da possível aquisição da Cursor pela SpaceX por US$ 60 bilhões mostra que o ciclo de investimentos em tecnologia — especialmente em inteligência artificial — segue ativo, mesmo em um ambiente macro mais desafiador. Em síntese, o dia começa com deterioração doméstica mais evidente e um cenário externo que volta a inspirar cautela. Crédito, energia e geopolítica se consolidam como os principais vetores de risco no curto prazo.